博裕资本或已领先于星巴克中国业务的收购竞标。

在星巴克中国控股权出售进入最终阶段之际,其全球整体业绩也显现出积极信号。

北京时间10月30日,星巴克发布2025财年第四季度财报。数据显示,公司实现七个季度以来首次全球同店销售额正增长,表现优于市场预期。

聚焦中国市场,业绩复苏态势持续,营收已连续四个季度上升,同店销售额也连续第二个季度录得增长。

关于中国业务出售的具体进展,星巴克官方尚未披露更多细节。但据彭博社最新报道,博裕资本目前被视为最有可能的接盘方。

美国提价、中国调价,全球同店销售整体回升

“本财年以强劲的势头收官。”

在10月30日的财报电话会议上,星巴克首席执行官倪睿安(Brian Niccol)表示。

财报指出,2025财年星巴克全球营收同比增长5%,第四季度同店销售额增长1%,终结了此前连续六个季度的下滑。

在美国市场——星巴克最大收入来源地,同店销售额与上一季度持平。公司解释称,因原材料成本上涨推动产品提价,虽客单价提升,但交易频次下降,抵消了增长。

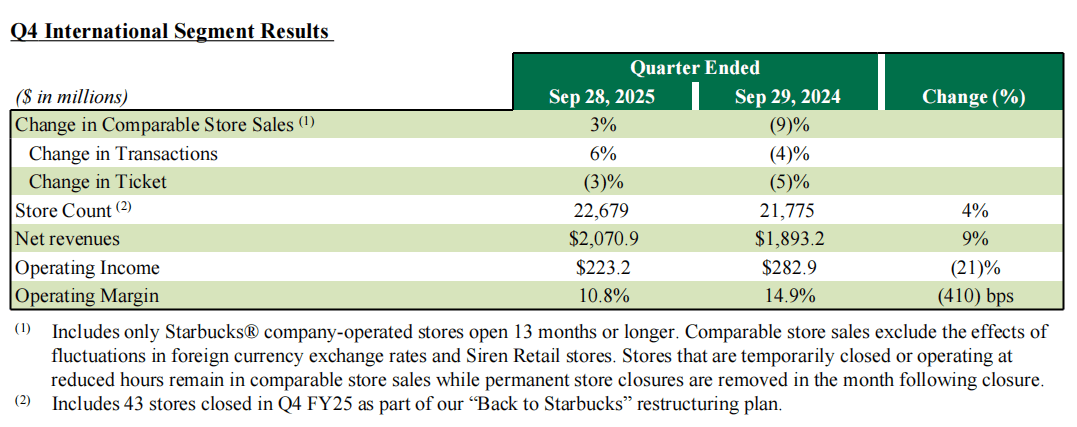

相比之下,国际市场表现更为亮眼。第四季度国际同店销售额同比增长3%。倪睿安指出,这主要得益于日本、英国、墨西哥等关键市场的稳健表现。

△2025年Q4星巴克国际业务板块业绩

图片来源:星巴克财报截图

中国市场同样成为国际板块增长的重要驱动力。

2025财年第四季度,星巴克中国同店销售额同比增长2%,交易量同比增长9%。当季营收达8.316亿美元,同比增长6%;全年总收入达31.05亿美元,同比增长5%。

星巴克中国首席执行官刘文娟表示,业绩提升源于产品创新、外卖业务拓展、价格策略优化及门店网络扩张等多方面举措。

在产品层面,公司推出了香水粉椰拿铁、金桂系列等季节限定饮品,升级茶拿铁品类,并开发多款契合本地口味的轻食,有效拉动了早午餐时段的消费。

此外,其自营外卖服务“专星送”本季度销售额创历史新高。公司强调,在维持服务标准的同时,正着力提升增量销售,并保障合理的客单价与利润率,实现可持续盈利。

价格策略方面,星巴克中国于今年6月启动调价计划,对星冰乐、冰摇茶、茶拿铁等非咖啡类产品的数十款饮品平均降价5元,部分产品最低售价降至23元。

△张掖爱琴海购物中心店

图片来源:星巴克中国官方微博

这是星巴克进入中国25年来首次大规模价格下调,效果迅速显现——调价后,同店销售额已连续两个季度实现正增长。

在门店拓展方面,星巴克中国加速下沉布局。第四季度新开183家门店,占全年净增门店(415家)近半,成功进入47个县级市场。截至2025财年末,其门店总数达8011家,覆盖全国1091个县级行政区。

同时,公司持续加码文旅场景,陆续开出杭州非遗概念店、黄山景区店、上海爱琴海缤纷里店等特色门店。

值得注意的是,新店普遍具备较强盈利能力,开业两年内的门店同店销售额普遍高于整体平均水平。

博裕资本或成星巴克中国控股权最终买家

关于中国业务出售事宜,星巴克仍未公布确切细节。

在业绩会上,倪睿安仅表示,多家优质机构对本次交易表现出浓厚兴趣,并重申星巴克将继续保留中国业务的显著股权。

首席财务官Cathy Smith补充称,交易完成后将为公司带来三重收益:合作方的前期资本投入、星巴克保留的实质性股权价值,以及未来持续的特许权使用费收入。

据彭博社10月29日报道,博裕资本已在竞购中占据领先地位。

此前10月中旬,包括凯雷集团、博裕资本在内的五家机构已提交初步报价。市场普遍预计,不含品牌授权费的交易估值约为40亿美元。

博裕资本是一家深耕中国科技、医疗及新消费领域的私募股权机构,曾投资阿里巴巴、网易云音乐、完美日记、药明康德等项目,但尚未涉足餐饮赛道。

△图片来源:图虫创意

有分析认为,若成功引入具备本土资源的战略投资者,将有助于星巴克更高效地应对下沉市场拓展、数字化升级及本土品牌价格竞争等挑战,但同时也需妥善处理品牌调性、管理协同及潜在利益冲突等问题。

星巴克中国控股权最终归属何方,红餐网将持续追踪报道。

本文由红餐网(ID:hongcan18)原创首发,作者:柯愉乐;编辑:方圆。